Roczna składka zdrowotna to obowiązek, który co roku budzi wiele pytań – zarówno wśród przedsiębiorców, jak i osób zatrudnionych na umowę o pracę. Wraz ze zmianami w przepisach i systemie naliczania składek, łatwo o pomyłki, które mogą kosztować czas i pieniądze. W tym artykule wyjaśniamy krok po kroku, jak prawidłowo obliczyć, rozliczyć i uniknąć najczęstszych błędów przy składce zdrowotnej.

Dowiesz się między innymi:

- jak poprawnie obliczyć roczną składkę zdrowotną w zależności od formy opodatkowania,

- jakie błędy najczęściej popełniają przedsiębiorcy i pracownicy,

- kiedy i jak dokonać rocznego rozliczenia składki w ZUS i w zeznaniu PIT,

- jak skorygować nieprawidłowości, zanim urząd się upomni.

Czytaj dalej, aby poznać zasady, które pozwolą Ci uniknąć stresu i niepotrzebnych kosztów.

Spis treści

- Czym jest roczna składka zdrowotna i dlaczego budzi tyle wątpliwości?

- Kiedy i kto musi rozliczyć składkę zdrowotną?

- Jak poprawnie obliczyć roczną składkę zdrowotną w zależności od formy opodatkowania

- Najczęstsze błędy przy obliczaniu składki zdrowotnej

- Jak uniknąć pomyłek i korygować rozliczenia w ZUS i PIT

- Nowe zasady i zmiany w składce zdrowotnej w 2025 roku

- Podsumowanie: najważniejsze zasady w pigułce

Czym jest roczna składka zdrowotna i dlaczego budzi tyle wątpliwości?

Roczna składka zdrowotna to podsumowanie wszystkich miesięcznych wpłat, które podatnik opłacał w danym roku podatkowym. Jej rozliczenie jest obowiązkowe dla przedsiębiorców, ale dotyczy także wielu osób pracujących na umowach cywilnoprawnych. Po wprowadzeniu Polskiego Ładu i kolejnych nowelizacjach przepisów, system stał się bardziej skomplikowany.

Składka zdrowotna jest zależna od dochodu, a nie – jak dawniej – stała dla wszystkich. To sprawia, że każda osoba prowadząca działalność musi indywidualnie obliczać i rozliczać należności.

W praktyce oznacza to, że nawet drobne błędy w ewidencji przychodów, kosztów lub zaliczek mogą wpłynąć na końcową kwotę składki i ewentualny zwrot lub dopłatę.

Kiedy i kto musi rozliczyć składkę zdrowotną?

Roczne rozliczenie składki zdrowotnej dotyczy wszystkich osób prowadzących działalność gospodarczą – niezależnie od formy opodatkowania. Obowiązek ten spoczywa także na wspólnikach spółek cywilnych, jawnych czy partnerskich.

Najważniejsze terminy:

- Do 20 maja roku następnego należy dokonać ostatecznego rozliczenia składki za rok poprzedni.

- Do końca maja trzeba przekazać ewentualną dopłatę do ZUS.

- W przypadku nadpłaty – można złożyć wniosek o jej zwrot.

Pamiętaj, że nawet jeśli rozliczenie wykazuje zerową różnicę, formularz ZUS DRA za ostatni miesiąc roku należy złożyć – stanowi on formalne potwierdzenie zamknięcia rozliczenia rocznego.

Jak poprawnie obliczyć roczną składkę zdrowotną w zależności od formy opodatkowania

Sposób obliczania składki zdrowotnej różni się w zależności od tego, jak rozliczasz podatek dochodowy:

- Skala podatkowa (PIT-36) – składka wynosi 9% od dochodu, ale nie mniej niż minimalna miesięczna składka zdrowotna ustalana corocznie przez ZUS.

- Podatek liniowy (PIT-36L) – 4,9% od dochodu, również z minimalną składką.

- Ryczałt ewidencjonowany (PIT-28) – składka zależy od przedziału przychodów (do 60 tys. zł, do 300 tys. zł, powyżej 300 tys. zł).

- Karta podatkowa (PIT-16A) – składka ustalana ryczałtowo, bez zależności od dochodu.

Warto zwrócić uwagę, że przy ryczałcie i karcie podatkowej wysokość składki nie ulega zmianie w ciągu roku, natomiast przy liniówce i skali – może się różnić w zależności od osiągniętego dochodu miesięcznego.

Najczęstsze błędy przy obliczaniu składki zdrowotnej

Przedsiębiorcy często popełniają te same błędy, które mogą skutkować koniecznością dopłaty lub korekt:

- nieprawidłowe ustalenie podstawy wymiaru składki (brak uwzględnienia kosztów lub przychodów w odpowiednim okresie),

- nieuwzględnienie zmian formy opodatkowania w ciągu roku,

- błędne przeliczenie składek po korektach deklaracji ZUS,

- pomylenie zaliczek podatkowych z podstawą do składki zdrowotnej,

- brak złożenia deklaracji DRA za ostatni miesiąc roku,

- opóźnienie w przekazaniu dopłaty lub wniosku o zwrot nadpłaty.

Jak uniknąć pomyłek i korygować rozliczenia w ZUS i PIT

Aby uniknąć błędów, warto:

- regularnie weryfikować dane w systemie PUE ZUS,

- korzystać z oficjalnych kalkulatorów udostępnianych przez Ministerstwo Finansów lub ZUS,

- prowadzić na bieżąco ewidencję przychodów i kosztów,

- zachować spójność danych w PIT i ZUS DRA,

- zlecać weryfikację roczną biuru rachunkowemu lub doradcy podatkowemu.

Jeśli jednak popełniłeś błąd – nie zwlekaj. Możesz złożyć korektę deklaracji ZUS DRA i ewentualnie korektę zeznania PIT. ZUS w takich przypadkach nie nakłada kar, o ile korekta jest dobrowolna i złożona przed wezwaniem urzędu.

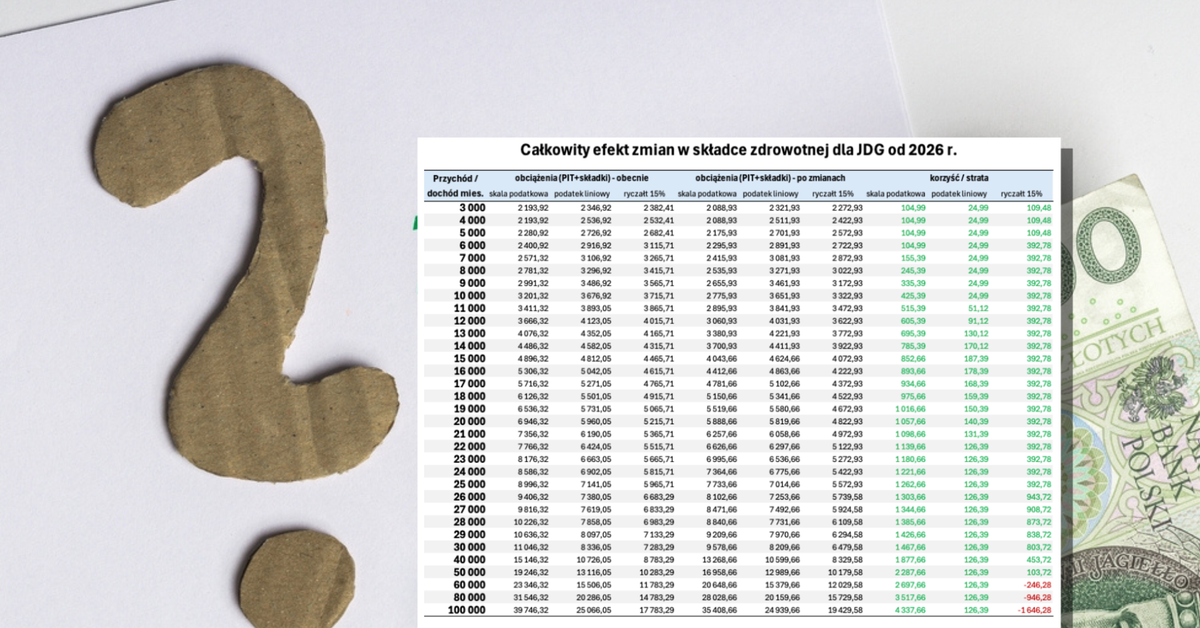

Nowe zasady i zmiany w składce zdrowotnej w 2025 roku

W 2025 roku w życie wchodzą przepisy, które mają uprościć rozliczanie składki zdrowotnej. Najważniejsze zmiany to:

- ujednolicenie zasad ustalania składki dla przedsiębiorców na skali i liniówce,

- możliwość częściowego odliczenia składki zdrowotnej od podatku dochodowego,

- automatyczne generowanie rocznego rozliczenia w systemie PUE ZUS dla małych działalności,

- uproszczony formularz DRA-R, który ma zastąpić dotychczasowy DRA z załącznikiem RCA.

Zmiany te mają zminimalizować błędy i ułatwić proces rocznego rozliczenia.

Podsumowanie: najważniejsze zasady w pigułce

- Roczna składka zdrowotna to obowiązek każdego przedsiębiorcy – niezależnie od formy opodatkowania.

- Kluczowe jest poprawne ustalenie podstawy wymiaru składki i terminowe rozliczenie.

- Warto monitorować komunikaty ZUS i korzystać z oficjalnych narzędzi do wyliczeń.

- Korekta jest możliwa i często bezkarna, jeśli zostanie złożona dobrowolnie.

- Od 2025 roku czekają nas uproszczenia, ale nadal warto zachować ostrożność.

Podsumowanie redakcyjne:

Roczna składka zdrowotna to nie tylko obowiązek, ale i ryzyko – każdy błąd może skutkować nadpłatą lub niedopłatą. Dlatego warto znać zasady i pilnować terminów, aby rozliczenia z ZUS i fiskusem przebiegały bez stresu.

Dodaj komentarz